もくじ

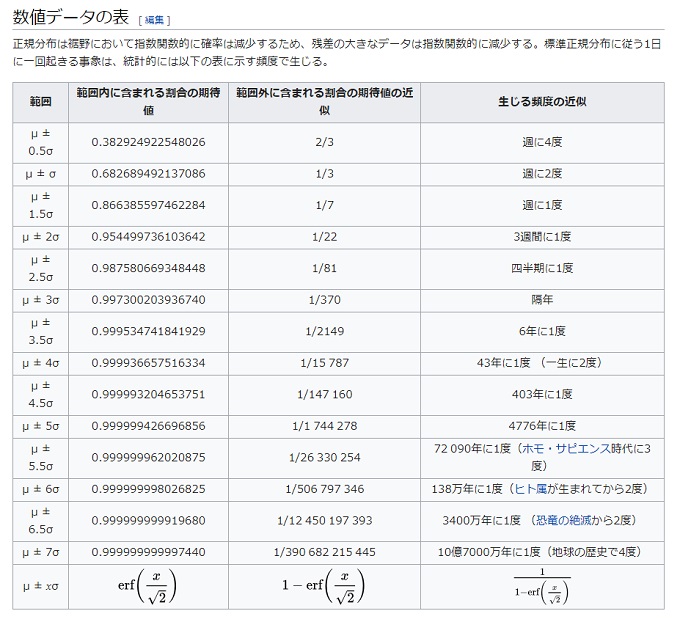

25-68-95-98%の法則

@see Wikipedia

条件

- 確率100%でリターン10%の通貨A

- 確率90%でリターン20%, 確率10%で損害30%の通貨B

どちらの通貨を選択するべきか?

期待値

- 通貨Aの期待値+10% = 0.1

ex)100円投資した場合

1 × 100 × (1 + 0.1) = 110円 - 通貨Bの期待値 = 0.9 × 0.2 + 0.1 × -0.3 = 0.15

ex)100円投資した場合

0.9 × 100 × (1 + 0.2) + 0.1 × 100 × (1 – 0.3) = 115円

期待値が0.15なので通貨Bがお得?に見えますね、ここで終わりにせずに通貨Bについてもうちょい考えます。

リターンのばらつき ≒リスク

標準偏差を見ることで、期待値だけではわからないリスク(= 収益のばらつき)についても考えることが出来ます。

通貨Bの標準偏差

だいたい0.207が標準偏差 = リターンのばらつきになります。

正規分布の場合

- 25%のリスクでσ±0、期待値付近に収まる(信頼度)

- 68%のリスクでσ±1の範囲に収まる(信頼度約68%)

-0.057 ~+0.357 - 95%のリスクでσ±2の範囲に収まる(信頼度約95%)

-0.264 ~ +0.564 - 99.7%のリスクでσ±3の範囲に収まる

-0.471 ~ +0.771

この範囲で見ることが出来ます。

※σ = 標準偏差

- 標準偏差が大きい = 収益結果がばらける = リスクが高い

- 標準偏差が小さい = 期待値に近い収益結果が出やすい = リスクが低い

期待値といっても、期待値通りになるのは25%程度の確率(۶•̀ᴗ•́)۶

通貨Bを選択する場合、考えたいのは最悪のケース

-0.471 = -47%の損害を受け入れる余裕があるか。

※本当に最悪なのは

- 99.98%の時のリスクσ-4 = -0.678 = -68%

確率がとても低い・悪いことを考えすぎても・・・(۶•̀ᴗ•́)۶

ポートフォリオ戦略

通貨A, 通貨B, 通貨C, + ・・・通貨nなど、組み合わせた場合のリターン計算を行い、安全に分散投資する戦略が可能

- 通貨αと通貨βは10000円で購入出来ます。

- 通貨αは80%の確率で12000円、20%で8000円

- 通貨βは60%の確率で18000円, 40%で4000円

- ポートフォリオA: 通貨αのみ1コイン購入

- ポートフォリオB: 通貨βのみ1コイン購入

- ポートフォリオC: 通貨αを0.5コイン、通貨βを0.5コイン購入

ポートフォリオA. 通貨αのみ1コイン購入

- 期待値: +1000円

0.8 * (12000 – 10000) + 0.2 * (7000 – 10000) = 1000 - 標準偏差: 2236円

ポートフォリオB. 通貨βのみ1コイン購入

- 期待値: +2400円

0.6 * (18000 – 10000) + 0.4 * (4000 – 10000) - 標準偏差: 7266円

ポートフォリオC. 通貨αと通貨βを0.5コインずつ購入

- 通貨αが値上がり、通貨βが値上がり

- 通貨αが値上がり、通貨βが値下がり

- 通貨αが値下がり、通貨βが値上がり

- 通貨αが値下がり、通貨βが値下がり

2 × 2 = 4パターンの状況が生まれます。

それぞれ考えていきます。

※取引通貨の種類を増やしたい時は2 × 2 × 2 = 8パターンで考えて下さい。

- 通貨αが値上がり、通貨βが値上がり

0.8*0.5(12000 – 10000) + 0.6*0.5(18000 – 10000) = +3200 - 通貨αが値上がり、通貨βが値下がり

0.8*0.5(12000 – 10000) + 0.4*0.5(4000 – 10000) = -400 - 通貨αが値下がり、通貨βが値上がり

0.2*0.5(7000 – 10000) + 0.6*0.5(18000 – 10000) = +2100 - 通貨αが値下がり、通貨βが値下がり

0.2*0.5(7000 – 10000) + 0.4*0.5(4000 – 10000) = -1500

- 期待値

1/4 × 3200 + 1/4 × (-400) + 1/4 × (2100) + 1/4 × (-1500)

= 1/4( 3200 + (-400) + 2100 + (-1500) )

= +850円 - 分散

1/4 × 3200^2 + 1/4 × (-400)^2 + 1/4 × (2100)^2 + 1/4 × (-1500)^2

= 1/4( 3200^2 + (-400)^2 + 2100^2 + (-1500)^2 )

= 4265000 - 標準偏差

√4265000

=2065.18764281円

結果をまとめる

ポートフォリオA

- 期待値: +1000円

0.8 * (12000 – 10000) + 0.2 * (7000 – 10000) = 1000 - 標準偏差: 2236円

ポートフォリオB

- 期待値: +2400円

0.6 * (18000 – 10000) + 0.4 * (4000 – 10000) = +2400 - 標準偏差: 7266円

ポートフォリオC

- 期待値:+850円

1/4 × 3200 + 1/4 × (-400) + 1/4 × (2100) + 1/4 × (-1500)

= 1/4( 3200 + (-400) + 2100 + (-1500) )

= +850円 - 標準偏差:2065円

投資分散をすると、

リターンの水準を維持しつつ、リスクは低くなるのでより安全になります。

分散を考える 資産分散、時間分散

- 資産(商品, 国, 市場)

- タイミング

資産だけでなく、タイミングについても分散させる。

※連動性が高くないように

ex)

リーマンショック

短期投資では分散投資はしない

- 分散投資は長期かつ資金が3億, 5億, 10億で年間通してという場合に効果を発揮

短期で増やす場合

- 2, 3に絞る

理由として、

- トータルでプラスになっているからと損切りが出来なくなる

- その場合は小さなプラスにしかならない

優さんの投資

Amazonおすすめ

iPad 9世代 2021年最新作

iPad 9世代出たから買い替え。安いぞ!🐱 初めてならiPad。Kindleを外で見るならiPad mini。ほとんどの人には通常のiPadをおすすめします><