もくじ

会計でITを活用するわけ

- キャッシュフローのリアルタイムの把握

現時点での利益と現金の増減が正確にわかる

手書きで損益計算書を一か月単位で作るとしたら、正確な情報による決断が1か月常に遅れた形になるから。

できる限り正確なリアルタイムの財務データは経営判断に重要

・ITで会計データを管理する = 毎日体重計に乗る

・手書きで一か月に一回損益計算書を作成する = 一か月に一回体重計に乗る - インターネットバンキング + ITによる自動化

インターネットバンキングから情報を取り込み自動化

経営者の仕事

- 社会の状況と正確な会社の情報から最善策を選び取り経営判断を行う

財務の仕事

- 社長に正確なデータを提供し、経営判断の選択肢をいくつか提供する

銀行が融資をする時に企業を見る3ポイント

- 利益が出ているか

- 不良資産が含まれていないか

- 売掛金がきちんと回収できているか

ここをクリアしていないといけない

利益

- 売上

売り上げた金額 - 売上原価

売上を作るのに使った商品の原価 - 売上総利益(粗利益) ※「粗利」と呼ぶのが一般的

売上 - 売上原価 - 販売費及び一般管理費(販管費)

家賃、地代、人件費 - 営業利益

売上総利益 - 販売費及び一般管理費 - 営業外損益

株、利息などの本業外での損益

・営業外収益

・営業外損益 - 経常利益

営業利益 + (営業外損益) - 特別損益

臨時的な損益、長期保有していた土地や建物、株式の売却の損益など - 税引き前当期純利益

経常利益 + (特別損益) - 法人税等

住民税、事業税など - 当期純利益

税引き前当期純利益 - (法人税等)

売上総利益(粗利益)をぱっとみる。

売掛金

- 売上があがっても売掛金が回収できなければ意味がない

- 売掛金の回収が遅ければ資金繰りが苦しくなる

黒字倒産もありえる - 貸し倒れに気をつけなければならない

- 相手企業との売掛金との付き合い方

最初の取引の相手 = 信用がない

→一括払い

何度か付き合いのある相手 = 信用がある

→毎月一回にまとめて回収

資金繰りを良くするには?

- 「支払いを遅く、回収は早く」が鉄則

- 具体的には、仕入れは月末に締めて、翌月末日に支払う

順調なら在庫は残らないし、利益として手元資金は増えていく! - 相手の状態が悪い時に相手の支払い遅延に応じると連鎖倒産の危険がある、

こちらに余裕がある場合で回収出来なくても大きな問題にならないなら一度ぐらいは応じても良い

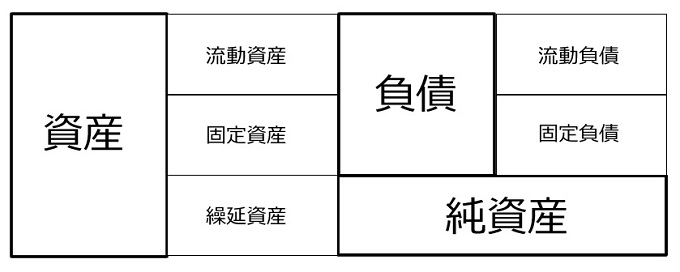

貸借対照表(BS)

資産

- 流動資産

1年以内に現金化出来る資産 - 固定資産

1年を超えて保有する資産 - 繰延資産

開業費、創立費、株式交付費、社債発行費、開発費、

繰り延べ資産は本来は費用であるが支払い完了済であり、その役務の提供を受けてしまっているものを計上する。

また、個別の範囲で任意の時に費用として償却出来る。

費用を資産として計上するので粉飾決算にならないように。

負債

- 流動負債

正常な営業サイクルにある負債、一年以内に返済する負債 - 固定負債

長期間で返済する負債

純資産

- 資本金

- 資本準備金

資本金にせず、資本金の1/2までの範囲で準備金として積み立てておけるお金、

用途として、

業績が悪化した時に資本準備金を取り崩すことが出来ます。 - 利益剰余金

利益の積立金のこと、会社の安定と成長及び株主への配当金

「現金」、「預金」、「建物、土地」、「棚卸資産」などが実体

政府が「内部留保」と呼ぶもの

純資産 = 株主資本

自己資本 = 自己資本金 + 利益剰余金

総資本 = 自己資本 + 他人資本

自己資本比率 = 自己資本 / 総資本

自己資本比率40%以上あれば優秀、70%で理想企業。

いわゆる内部留保

内部留保 = 利益剰余金、利益準備金

- 内部留保を貯めるなんてけしからん!労働者の給料や株主に配当すべき?

更に利益を得る為の投資や買掛金の支払準備に利用されるので余裕が必要

また、株主配当を行った後の利益が内部留保となる

経営者からすると労働者の給料はコストなので、設備投資などの投資が優先される - 「内部留保 ≠ キャッシュ」

内部留保の額だけでは現金か設備か株なのかはわからない

// 設備投資に建物を利益全額で買ったとしても、内部留保は減らないYO! - 内部留保には課税すべき?

内部留保は既に課税された後の利益なので、二重課税になる

減価償却

固定資産の価値は時間とともに減少していきます、その時間経過による価値の減少分を計上します。建物や車、机などの事務用品、サーバなどのIT機器で考えるとわかりやすいです。

どれも耐用年数があって永遠には使えず、年々価値が減少していきます、その目減り分をちゃんと計上していこうねっていうのが減価償却費

貸倒れ

取引先の倒産などで売掛金などが回収できないこと

確率として貸倒れはありえるので、売掛金や手形を総量を把握し「貸倒引当金」として準備し計上しておきます。

- 貸倒引当金繰入(費用)

貸倒れ引当金が少なくなってきた → 増やす →貸倒引当金 「繰入れ」 - 貸倒引当金戻入(収益)

貸倒れすると思っていたら売掛金を回収出来てしまった!

貸し倒れ引当金多いなぁ、ここまでリスクはないよ。

貸し倒れ引当金を減らす → 貸倒引当金 「戻入れ」

貸倒れてしまったら、「貸倒損失(費用)」として計上する

損益計算書(PL)

割合で捉える

売上高経常利益率が最も重要、売上高に対する経常利益の割合を表す。英語でROSとして、株式の投資判断に利用されます。

売上高総利益率

売上高 - 売上原価 = 売上総利益(粗利)

売上総利益 / 売上高 = 売上高総利益率

売上高営業利益率

売上高総利益 - 販売費及び一般管理費 = 営業利益

営業利益 / 売上高 = 売上高営業利益率

売上高経常利益率

営業利益 - 営業外損益 = 経常利益

経常利益 / 売上高 = 売上高経常利益率

支店、部門別、商品別で捉える

例えば支店ごとに営業利益を比べてみる

- 支店ごとに比べる

- 商品ごとに比べる

- 先月や前年で比べる

- 予算実績対比で比べる

- 同業種と比べる

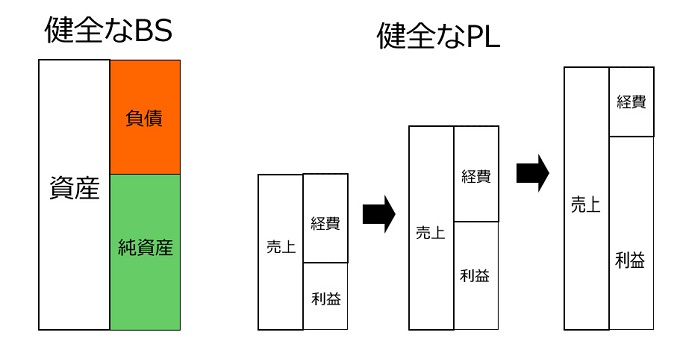

健全な財務体質を築く

健全なBS・PL

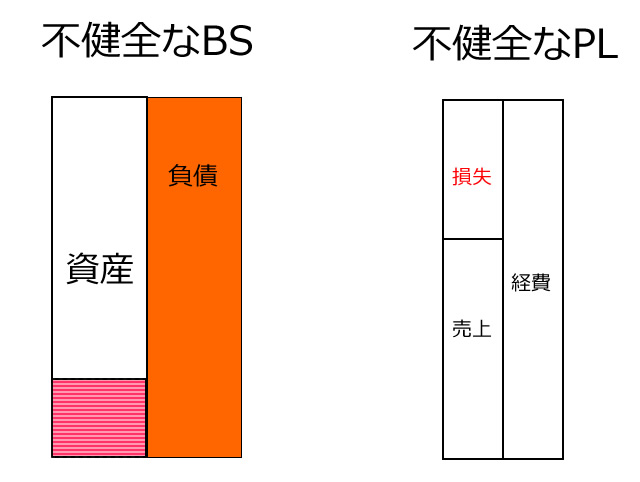

不健全なBS・PL

- 純資産がないBS = 債務超過

- 損失が発生しているPL = 赤字

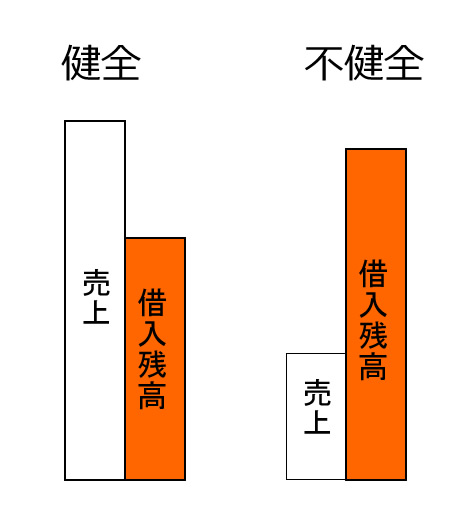

借入金額

- 健全・・・ 売上 > 借入残高

- 不健全・・・ 売上 < 借入残高

借入が増えて売上が追いついていない状態、

融資をして貰うのは難しい

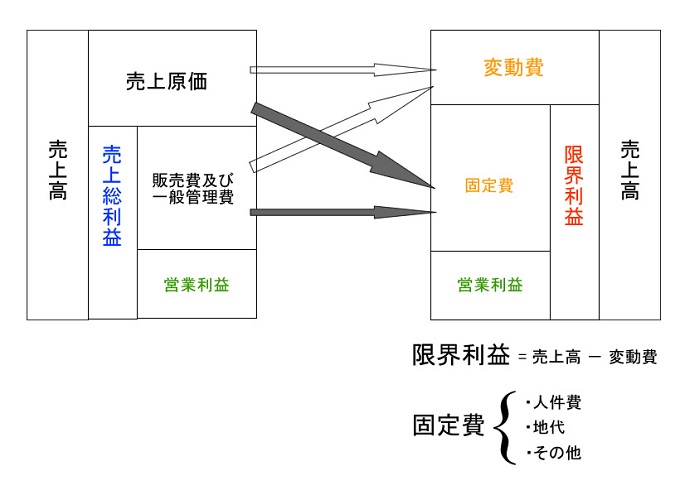

変動損益計算書

経費には固定費と変動費があるという考え方

(左は損益計算書、右が変動損益計算書)

限界利益

限界はLimitではなく、marginalから由来しています。

売上から原価を引いた余白の利益

といった意味合い

- 限界利益 = 売上高 - 変動費

- 限界利益率 = 限界利益 / 売上高

- 営業利益 = 限界利益 - 固定費

- 営業利益率 = 営業利益 / 売上高

限界利益は製造業の場合に効果を発揮し、製品毎の限界利益を比べることで利益の良い製品が見えてくる

製品原価の3要素

- 材料費

- 労務費

- 経費

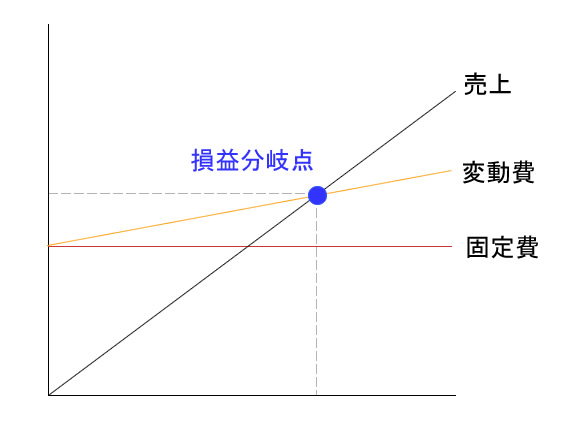

損益分岐点

- 限界利益 = 売上 - 変動費

- 限界利益率 = 限界利益 / 売上高

- 損益分岐点売上高 = 固定費 ÷ 限界利益率

- 損益分岐点売上高 = 固定費 ÷ (1 - 変動費/売上高 )

単一商品の場合の例 売値100円のあんぱん

- 変動費(小麦粉とあんこ):20円/1個

- 固定費(地代・人件費):4,000円

損益分岐点となる売上をy、xはあんぱんの個数と置いた時に、

売上と経費(変動費 + 固定費)の均衡点が損益分岐点となります。

連立方程式で考える場合

- 売上

y = 100x - 経費(変動費 + 固定費)

y = 20x + 4000

100x =20x + 4000

80x = 4000

x = 50

50個のあんぱんを売って±0のとんとんとなる

100 × 50 = 5,000円が損益分岐点

51個目から80円ずつ利益が出てくる

y = 1000x -(20x + 4000)

y = 1000×51 -20×51 -4000

y = 80

割算を使った損益算で求める場合

- 損益分岐点売上高 = 固定費 ÷ 限界利益率

- 損益分岐点売上高 = 固定費 ÷ (1 - 変動費/売上高 )

公式に当てはめるとこう、

y = 4000 ÷ (1 - 20/100)

y = 4000 ÷ 80/100

y = 4000 ÷ 4/5

y = 5000円

割合で割るってどういうこと?

損益分岐点売上高となる売上高を求めたい、

変動費は生産するたびに変動するから難しいね。

だったら売上高から変動費の割合を引くと、限界利益が出るね。

固定費/損益分岐点売上高 = 限界利益/売上高

↓

- 固定費/損益分岐点売上高 = 限界利益率

- 固定費 = 限界利益率 × 損益分岐点売上高

- 固定費 ÷ 限界利益率 = 損益分岐点売上高

つまりX = 損益分岐点売上高として、

4000/X = 80/100

=4000/X = 4/5

= 4000 = 4/5 × X

X = 4000 ÷ 4/5

X = 5000円

こういう風にして、比べる数を割合で割ると元になる数が求められるんだ。

損益分岐点比率

損益分岐点比率 = 損益分岐点売上高 / 売上高

比率で事業の優良具合を判定することが出来る。

例) 損益分岐点売上高が500万円、売上高が800万円であった、この時の損益分岐点比率は?

500/800 = 0.625

= 62.5%

比率の見方

- 60%未満 ・・・ 超優良企業

- 60~80% ・・・ 優良企業

- 80~90% ・・・損益分岐点企業

- 100%以上 ・・・赤字企業

損益分岐点を下げるには?

- 変動費を下げる

安く原料を仕入れます - 固定費を下げる

地代が安いところに引っ越し、大家との家賃交渉

人件費の抑制

広告費の削減 →ネットの活用

固定費を下げよう

固定費を下げ、変動費を高めるのが良いとされます。

変動費を下げると商品の質、具体的にはあんぱんのおいしさが下がり顧客満足度が下がって二度と買って貰えないのはマイナスの宣伝になります。女子高生に人気の”ふわサクッメロンパン”を作るライバル企業がいることを忘れてもいけません!味を落とすわけにはいかないのです。

変動費を高めにして美味しいあんぱんを出荷しましょう

固定費の圧縮

大家さんに土下座しよう実家のガレージであんぱんを焼けば固定費の地代はゼロ付近に圧縮オフィス?レンタルオフィスか実家だ、打ち合わせ?喫茶店を使う人件費

販管費ですね。一族を巻き込めば圧縮可能です。

宗教法人で修行の一環として店員に信者を使い名目上の賃金を信者に払って、布施として回収するところとかあるわけないですネットワークほにゃらら!友達の友達は友達、助け合いが大事!宣伝費が必要なくなり顧客も獲得。

金字塔をうち建て世界平和、会員の士気を高めようOEM!

商品開発する費用や人件費が必要がなくなりました

フランチャイズ!そもそも自分で焼いたり販売する必要すらないかもしれません

売上を打ち立てよう

クロスセル! セット販売

- セット、オプション販売

あんぱんに合う御茶やコーヒーをセット販売しても良いかもしれません

アップセル!顧客単価上昇

- 追加購入

既存の満足してくれた御客さんにもっと幸せになって貰えるように、

魅力的な商品を更に提案しよう - 新規開拓を狙った新製品

自社のあんぱんを購入する年齢層が高いことがわかれば、

既存顧客と購買層が重複しない若者向けに新製品としてあんぱんバーガーの開発を行っても良いでしょう - プラチナ会員で高級あんぱん

2,800円/月額のプラチナ会員になると京都の老舗メーカーのあずきを使用した高級あんぱん!を月に2つまで進呈 - ミュージックチャージ

イートインを増設、プロの生演奏を聴ける

差別化! 非日常を体験してもらおう

- ここでしか食べれない、世界一もっちりふっくらなあんぱん開発!

// 統計によりもっちりとふっくらが組み合わさった時に一番売れるとわかったから - デートに使えるあんぱん屋!

カップルが使えるような雰囲気であんぱんをたくさん食べて貰おう、

粗利率の高い御酒も販売だ!

相乗積! マージンミックス

- 粗利の低いが安定して人気を見込めるピザパンを導入

粗利の高いあんぱんと組み合わせて利益を打ち立てる

サブスクリプション! 月額自動購入

- サブスクリプション

980円/月額であんぱんが15個まで毎月食べられる権利を販売

幽霊会員を獲得しよう

インセンティブ! 行動を支配せよ

メーリングリスト! 優良顧客リストを作成しよう

- 広告に興味を持って貰った御客さんに集中して、電話や直接営業をかけよう

返報性の原理!無料お試しセットを贈ろう

- 「与えよ、さらば与えられん」

1週間無料のお試しあんぱんセットを贈ろう

商品が良いもので中毒性があるものならちゃんと購入してくれる

// WEBサービス、化粧品や健康食品と相性が良い

製造原価報告書(製造原価明細書)

製造原価 = 作った商品の原価

- 材料費

- 労務費

- 製造経費

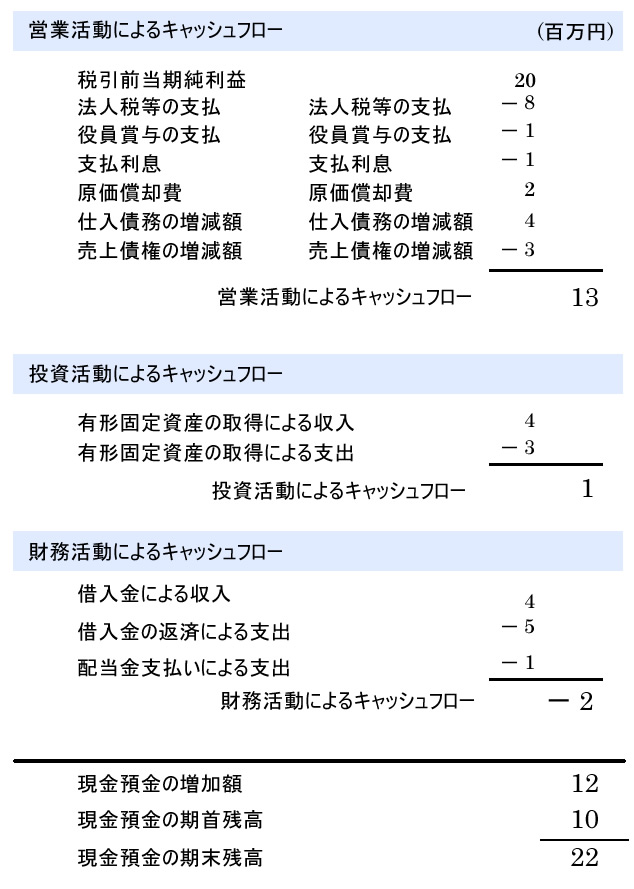

キャッシュフロー計算書(CF)

期首にいくらキャッシュがあって、期末にどれだけキャッシュがあるかを示す

営業活動

債権回収・在庫の増減状況

営業活動から得られたキャッシュ量、1年間でどれだけキャッシュを生み出せるか

投資活動

設備投資、固定資産の売却

本業を維持する為の必要な資金、固定資産の売却や取得の記録

財務活動

借入内容見直し、増資

資金が不足した時にどうやって資金調達を行い、返済を行ったかの記録

在庫

発注点

1日の平均販売数量 × 発注リードタイム + 安全在庫

発注リードタイム

発注点を在庫量が下回り発注を開始し、

発注から在庫が届くまでの時間

安全在庫

安全係数 × 1日の販売数量のばらつき(標準偏差) × √発注リードタイム

欠品が出ないようにする為の在庫

不良在庫

長時間倉庫や店舗に残っていて、売れる見込みがまったくない在庫

在庫回転率

売上原価(期間) / 平均在庫金

一定の期間に在庫が何回転したかの割合、この回転率を把握することで不良在庫があるかどうかを管理出来る。

関連記事 - More from my site -

![[Golang] Request Bodyをオブジェクトや配列に変換](https://www.yuulinux.tokyo/contents/wp-content/uploads/2023/01/golang_logo_icon_171073-150x150.png) [Golang] Request Bodyをオブジェクトや配列に変換

[Golang] Request Bodyをオブジェクトや配列に変換 LINE Botをつくろう

LINE Botをつくろう Postfix キャリア向けにメール送信量を調整する

Postfix キャリア向けにメール送信量を調整する RTX1200, 1210 ネットボランチ DDNS

RTX1200, 1210 ネットボランチ DDNS RTX1200 外出先からVPN経由で社内のファイルサーバにアクセスする

RTX1200 外出先からVPN経由で社内のファイルサーバにアクセスする Logwatchのインストール

Logwatchのインストール Git GitHub 過去に戻りたいんだが…?

Git GitHub 過去に戻りたいんだが…? 総和 Σ 数列の和の公式

総和 Σ 数列の和の公式 2つのCSVから値の重複を抽出するパフォーマンステストしたった

2つのCSVから値の重複を抽出するパフォーマンステストしたった- Git cherry-pick

シェルスクリプトのおまじない set -Ceu

シェルスクリプトのおまじない set -Ceu Laravel6 jwt-auth トークンエラーハンドリング Middleware

Laravel6 jwt-auth トークンエラーハンドリング Middleware MySQL レプリケーション監視スクリプト

MySQL レプリケーション監視スクリプト- ヘルスケア食品 私が朝食おやつにしているもの

Amazonおすすめ

iPad 9世代 2021年最新作

iPad 9世代出たから買い替え。安いぞ!🐱 初めてならiPad。Kindleを外で見るならiPad mini。ほとんどの人には通常のiPadをおすすめします><