もくじ

かぼちゃの馬車事件が教えてくれること

- 自分の利益、利回りだけ考えてはいけない

全体のビジネスモデルが破綻していると、投資家も巻き込まれて破綻する - 美味しい話 = 違和感を感じること

なぜ?なぜ?なぜ?

破綻の原因

- 満室率が低く不動産屋が自転車操業に陥って運用できなくなった

- 家賃収入により賃貸収入確保出来ないのに、家賃保証しなくてはいけなかったので赤字に。

- 赤字を埋める為に三為スキームで利益を抜くことで運営資金を回収していく

- 投資家を短期間で投資家を集める必要があったので被害が拡大した。

→ビジネスモデルの崩壊

書類の改ざんなどの不正に繋がった。また書類の改ざんについて、ノルマを達成したい銀行との思惑もあり被害が拡大した。

リスク回避するには?

- 投資家は投資することでリスクを取ったことで美味しい話ではなかったと考える。

- 自分だけではなく、全体のビジネスモデルとして強固かどうか?

- どこか一箇所が破綻する可能性がないか、違和感を感じ取ることが大切。

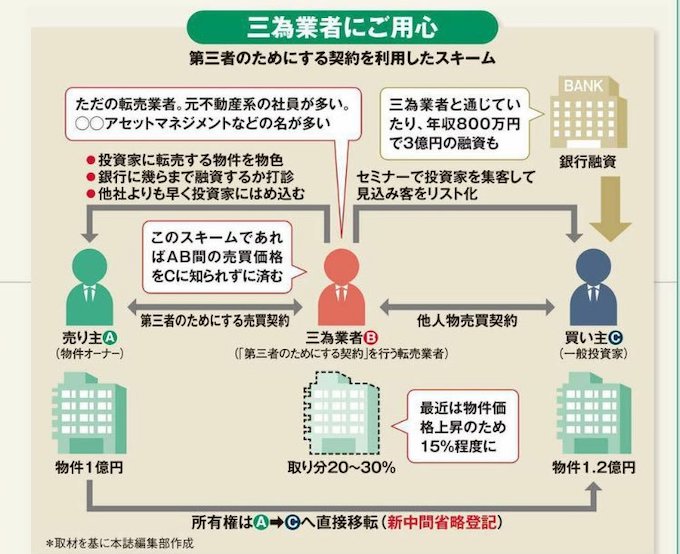

三為スキーム

三為業者 = 不動産会社

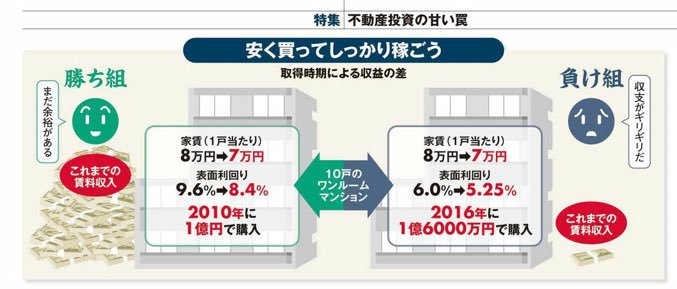

不動産は安く買うこと

- 建築物の経年劣化で家賃は下げざるを得なくなる

- 三為スキームで不当に物件の価格が高くなっている可能性がある

@see 週間ダイアモンド

サラリーマン投資家

なぜ投資したの?

- 面倒不要

- 不動産屋から家賃保証

- 高い利回り

- 勉強不足

罠

- 三為スキームによって不当に高い価格で物件を買わされていた

・立地悪い

・建築費の50%を不動産屋に抜かれているので品質が悪い - 物件を売ろうにもろくな物件ではないので売れない

不動産屋

- 建築費の50%をキックバックされることの利益

- 三為スキームで買い手に高く買わせる

物件に対する融資限度額の価格で物件を投資家に買わせる

(融資額 – 実際の物件の価値) + 建築費 × 50% = 不動産屋の利益

悪いことをした

本来は銀行から融資できないような投資家に対して

サブリース契約

- 投資家から出資するだけ。営業や運用は不動産屋が一手に引き受ける

銀行の社員

- 融資のノルマ達成

厳しいノルマでずさんな審査が蔓延した

関連記事 - More from my site -

Factory Method パターン PHP

Factory Method パターン PHP AWS Ubuntu18 + Laravelのログ集約

AWS Ubuntu18 + Laravelのログ集約 FuelPHP Twig テンプレートエンジン導入

FuelPHP Twig テンプレートエンジン導入![[Git] masterでの作業を別ブランチに移動させる](https://www.yuulinux.tokyo/contents/wp-content/plugins/wordpress-23-related-posts-plugin/static/thumbs/12.jpg) [Git] masterでの作業を別ブランチに移動させる

[Git] masterでの作業を別ブランチに移動させる Laravel マイグレーションテンプレート

Laravel マイグレーションテンプレート Linux find検索

Linux find検索- Laravel カスタムログイン Session利用

Nginx Index of 一覧公開ディレクトリ設定

Nginx Index of 一覧公開ディレクトリ設定 OpenSSL SSL証明書が適用されているサーバ 作業前のチェック項目

OpenSSL SSL証明書が適用されているサーバ 作業前のチェック項目 Apache Dispatcherな処理 .htaccess

Apache Dispatcherな処理 .htaccess- 静的コンテンツサーバ NginxとCloudFront+S3の連携

【UPS】HPE Power Protecter(HPEPP)のインストール CentOS7

【UPS】HPE Power Protecter(HPEPP)のインストール CentOS7 Web系 脆弱性チェックサイト

Web系 脆弱性チェックサイト Swagger API(REST API)とDB定義チェック表

Swagger API(REST API)とDB定義チェック表

Amazonおすすめ

iPad 9世代 2021年最新作

iPad 9世代出たから買い替え。安いぞ!🐱 初めてならiPad。Kindleを外で見るならiPad mini。ほとんどの人には通常のiPadをおすすめします><